Segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), Educação Financeira é o processo, realizado por meio da informação, formação e orientação, que permite que a sociedade compreenda melhor os conceitos e produtos financeiros, para que se possa tomar melhores decisões. Quando falamos em melhores decisões, queremos dizer desde a decisão relacionada à compra do mês em nossas casas até a decisão relacionada à compra de um imóvel; estamos falando desde a economia feita na compra de um produto de uso diário até realização de um investimento que pode melhorar nossa qualidade de vida, quando chegarmos à aposentadoria.

O Brasil enfrenta altas taxas de inadimplência. De modo geral, inadimplência refere-se ao não cumprimento de obrigações financeiras, ou seja, a situação em que uma pessoa ou empresa deixa de pagar as dívidas ou contas dentro do prazo estabelecido. São exemplos de inadimplência o atraso nas parcelas de um empréstimo ou financiamento, o não pagamento de faturas de cartão de crédito, contas de serviços ou contratos não pagos. Tal comportamento gera prejuízos no mercado financeiro e no dia a dia das pessoas, impactando a economia de maneiras diversas, uma vez que se fará necessário compensar essa falta de receita aumentando taxas ou valores, ou cortando serviços ou benefícios para todos os envolvidos.

Segundo o Serasa, o Brasil encerrou novembro de 2023 com 71,81 milhões de pessoas em situação de inadimplência. O número representa 43,82% do total da população adulta do país, mas significou queda de 143,5 mil pessoas em relação a outubro do mesmo ano. Essa foi a 1ª queda depois de 3 meses consecutivos de alta.

O Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) aponta como causas da inadimplência:

- Devedores com dificuldades financeiras severas, cujas dívidas tornam-se uma bola de neve, com poucas chances de quitarem suas obrigações financeiras;

- Consumidores com problemas econômicos temporários, mas com chance de quitar suas dívidas em breve;

- Consumidores desorganizados, que acabam ficando inadimplentes porque simplesmente se “esqueceram” de pagar certas contas;

- Pessoas afetadas por instabilidade econômica;

- Inadimplentes por falta de faturamento econômico, com diminuição das receitas corporativas;

- Empreendedores com falha na estratégia de vendas, com consequente diminuição de clientes e lucro;

- Má conduta de alguns consumidores, que não pagam suas dívidas e compromissos por má fé.

Observando a realidade da sociedade brasileira, ficou claro para o Ministério da Educação e para o Governo Federal a necessidade de levar para as escolas de Educação Básica programas de formação em Educação Financeira. Assim, a Secretaria de Educação Básica (SEB) lançou um projeto piloto, entre 2008 e 2010, que levou a educação financeira à rede pública de Ensino Médio dos estados do Ceará, Minas Gerais, Rio de Janeiro, São Paulo, Tocantins e do Distrito Federal. Essa iniciativa produziu mudanças significativas na vida de seus estudantes e suas famílias. Analistas do Banco Mundial constataram o aumento de 1% do nível de poupança dos jovens que passaram pelo programa; 21% a mais dos alunos fazem uma lista dos gastos todos os meses; 4% a mais dos alunos negociam os preços e meios de pagamento ao realizarem uma compra. As famílias também foram beneficiadas, pois temas como orçamento, planejamento e taxas bancárias entraram na pauta das conversas e decisões conjuntas de gastos por causa dos deveres de casa. O relatório conclui, ainda, que esse resultado indica que jovens educados financeiramente podem contribuir para o crescimento de 1% do PIB do Brasil, o que acarretou um movimento crescente das escolas brasileiras para ofertar a disciplina.

Turma da 2ª série A participando da análise dos dados.

Foi feita uma pesquisa com os alunos dos 9ºs anos do Ensino Fundamental II e do Ensino Médio do Colégio Santo Antônio de Lisboa, com o objetivo de compreender a relação deles com o dinheiro e avaliar o conhecimento de Educação Financeira. Ao todo, 84 alunos foram entrevistados. Posteriormente, uma análise dos resultados foi realizada em conjunto com as turmas das 2ªs séries, aproveitando o momento em que estavam estudando Estatística durante as aulas de Matemática. Abaixo, são apresentadas as perguntas realizadas e os resultados obtidos.

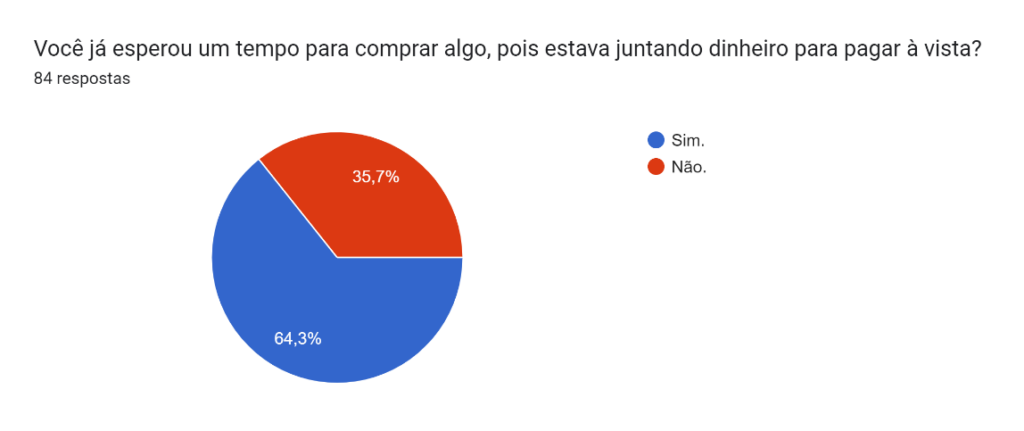

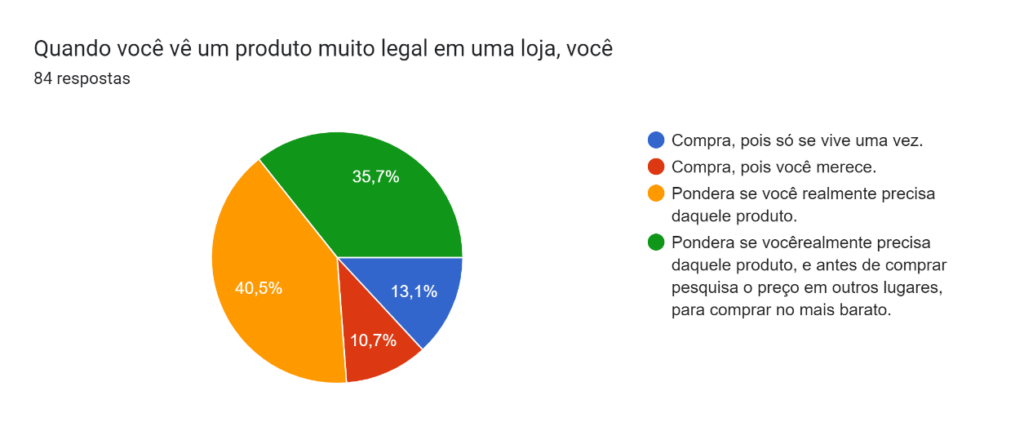

Observa-se que, de modo geral, os alunos demonstram um comportamento consciente em relação ao dinheiro, visto que 74,2% deles ponderam sobre a real necessidade antes de efetuar uma compra, especialmente quando se trata de um produto atrativo. Além disso, mais de 60% dos alunos já demonstraram capacidade de poupança ao juntar dinheiro para adquirir algo que desejavam. Durante as discussões em sala de aula com as turmas das 2ªs séries, enfatizou-se que essa postura favorece a possibilidade de negociação de preços com os vendedores, especialmente após uma pesquisa prévia de preços em diferentes estabelecimentos.

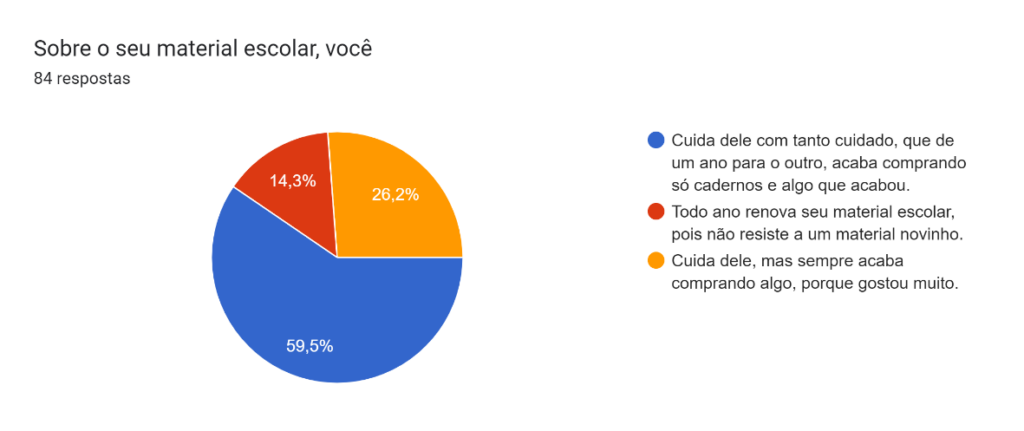

Outro ponto relevante é que 59,5% dos alunos demonstram cuidado com seus materiais escolares, evitando assim compras desnecessárias e dispendiosas no início de cada ano letivo. Essa abordagem permite ressaltar a importância de evitar compras impulsivas e favorecer a compra consciente.

Entretanto, constatou-se que 82,1% dos alunos admitiram já ter comprado algo apenas por estar em promoção. Esse comportamento merece reflexão, uma vez que pode resultar em gastos desnecessários com produtos que não são prioritários. É crucial também estar atento à veracidade das promoções, pois muitas vezes os preços são aumentados antes do período promocional para simular descontos ilusórios. Recomenda-se o uso de ferramentas como sites de comparação de preços (Zoom, Buscapé, entre outros) para verificar a efetiva vantagem de uma promoção anunciada.

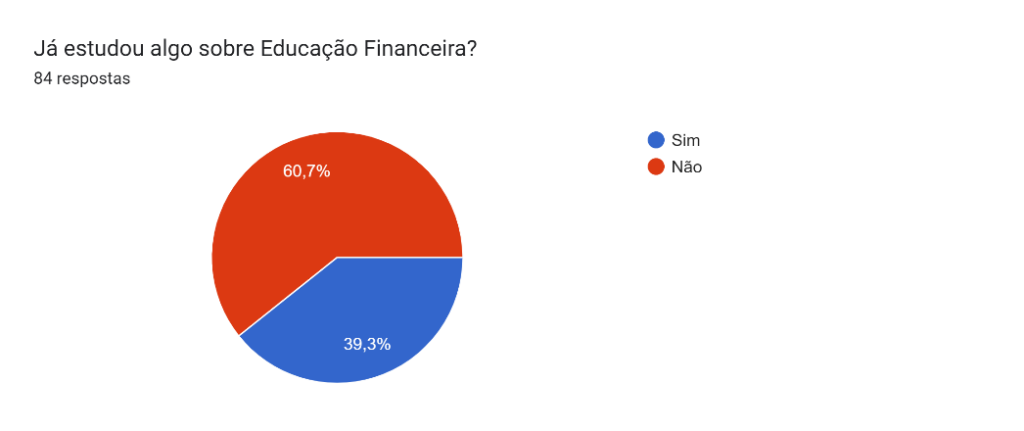

Para identificar se os alunos já tinham interesse sobre o assunto da pesquisa, foi feita a seguinte pergunta:

Vários desses alunos, ao serem questionados sobre sua experiência em Educação Financeira, mencionaram ter adquirido conhecimentos por meio das redes sociais, seguindo influencers que abordam o tema. Alguns também mencionaram ter estudado o assunto em escolas que ofereciam a disciplina no passado. Esses alunos compartilharam ainda:

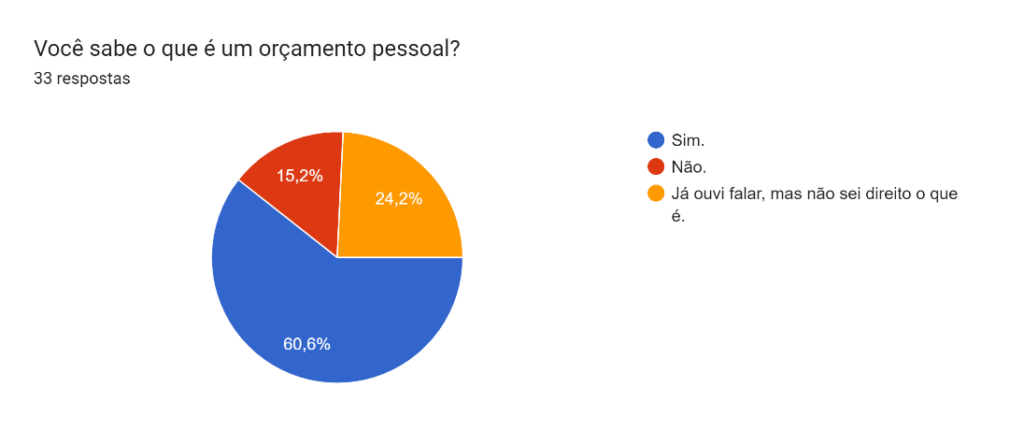

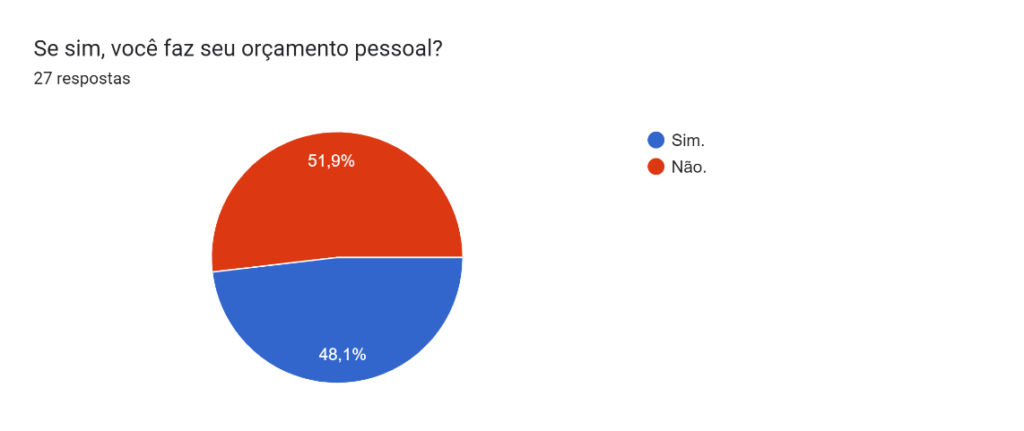

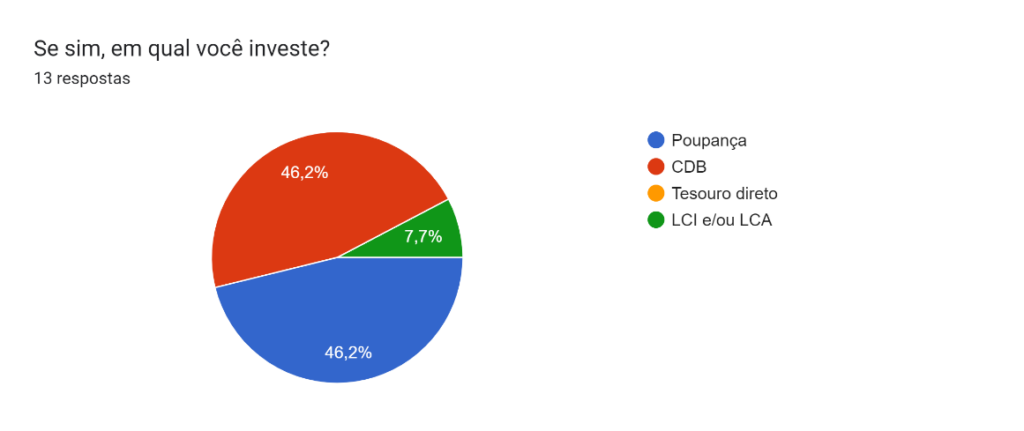

A análise dos resultados revelou que, embora a maioria dos participantes tenha entendido o conceito de orçamento pessoal, menos da metade realmente o implementa. Curiosamente, apesar de uma minoria estar familiarizada com os investimentos de renda fixa, a grande maioria investe nesse tipo de aplicação. Durante as aulas, utilizamos o simulador da Nubank para comparar os rendimentos dos diferentes tipos de investimentos abordados na pesquisa. Ficou evidente que a poupança, embora isenta de imposto de renda, não é a melhor opção atualmente. O CDB, por outro lado, mostrou-se como o investimento mais lucrativo em renda fixa, apresentando um retorno quase 400 reais superior, mesmo após a dedução do imposto de renda, em um investimento de 2 anos com um capital inicial de 2000 reais.

Ao fim, questionamos os alunos sobre a percepção da importância da Educação Financeira no dia da pesquisa, comparada à sua percepção após a análise dos resultados. Todos relataram uma mudança significativa na forma como encaram sua relação com o dinheiro e reconheceram a importância dessa disciplina nas escolas. Alguns alunos até solicitaram orientações sobre onde investir em CDB, enquanto outros compartilharam orgulhosamente seus aplicativos de investimento. Ficou evidente o impacto positivo que a informação, a orientação e o conhecimento podem ter na mudança de comportamento e na melhoria da qualidade de vida dos jovens e suas famílias, como exemplificado no início deste relato.

Fontes:

- Portal do MEC;

- Serasa Limpa Nome;

- Portal Sebrae;

- Poder 360.